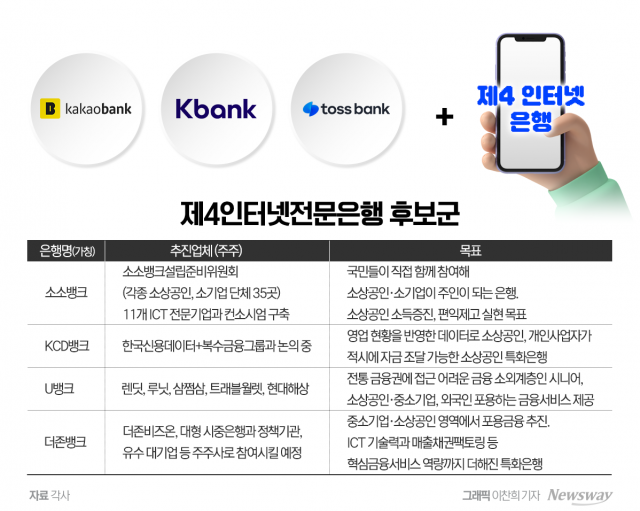

연간기준 2년 연속 흑자 달성선제적 구조조정 재무안정성 강화수주목표 165억 달러···5년來 최고업황 회복·선가 상승 따른 성장 기대

);) 현대중공업이 작년 4분기 영업손실에도 불구하고 올해 본격적인 반등을 준비 중이다. (사진=뉴스웨이DB)

현대중공업이 작년 4분기 영업손실에도 불구하고 올해 본격적인 반등을 준비 중이다. (사진=뉴스웨이DB)

실적이 급감했다.

업계에서는 단기 악재에도 불구하고 현대중공업의 실적 가시성이 여전히 유효하다는 분석을 내놓고 있다. 지난해부터 이어지고 있는 수주 회복세와 선제적 구조조정을 통해 확보한 재무 안전성이 중장기적인 호재로 작용할 것이라는 설명이다.

12일 금융감독원 전자공시에 따르면 연결재무제표 기준 현대중공업의 2017사업연도 4분기 영업손실은 3422억원으로 잠정 집계됐다. 이는 612억원을 기록한 전년 동기 대비 적자전환한 것이다.

단기순손실 역시 5723억원으로 같은 기간 적자 폭만 2000억원 넘게 증가했다. 매출액도 32.9% 3조4887억원에 그쳐 2014년 이후 본격화된 수주 절벽 여파가 지속된 것으로 조사됐다.

반면 연간 전체로 살펴보면 어려운 경영 환경 속에서도 2년 연속 흑자 달성이라는 성과를 달성했다.

현대중공업의 2017사업연도 매출액은 15조4688억원, 영업이익은 146억원으로 2016년에 이어 흑자기조를 유지했다. 현대중공업과 현대미포조선, 현대삼호중공업 등 조선 3사 수주 실적도 전년 대비 66.6% 상승한 148척, 99억달러를 기록해 연간 수주 목표(100척, 75억달러)를 초과 달성했다.

재무건전성 역시 대폭 강화돼 2016년 대비 별도기준 부채비율은 114%에서 89.9%로, 순차입금비율은 39%에서 18.5%로 낮아졌다. 현대중공업은 지난 2014년 비상경영체제에 돌입했으며 2016년에는 3조5000억원 규모의 자구계획안을 수립해 지난해 말 모두 달성한 바 있다.

);) 현대중공업은 2016년과 2017년 2년 연속 영업 흑자를 달성한 데 이어 최근 5년내 가장 높은 165억달러의 수주 목표를 제시했다. (사진=뉴스웨이DB)

현대중공업은 2016년과 2017년 2년 연속 영업 흑자를 달성한 데 이어 최근 5년내 가장 높은 165억달러의 수주 목표를 제시했다. (사진=뉴스웨이DB)

먼저 실적에 가장 큰 악재로 작용했던 수주잔고는 수주 회복과 선가 상승으로 증가가 기대된다. 2017년부터 시작된 수주 호조로 2~3분기부터 매출 반등이 가능할 것으로 전망되는 가운데 특히 가스(LNG·LPG)선을 중심으로 한 주력 선종의 수주 회복이 전체 실적을 견인할 것이라는 분석이다.

실제로 현대중공업이 제시한 올해 수주 목표치는 전년 대비 48% 증가한 165억달러다. 이는 최근 5년내 설정한 목표 가운데 가장 큰 액수다. 만약 업계의 기대처럼 발주량이 인도량을 상회할 경우 수주잔고 제고와 함께 실적 반등에도 속도가 붙을 수 있다.

한 업계 관계자는 “각종 해운지표들이 전년 대비 상승세로 돌아서는 등 시장흐름은 나쁘지 않다”며 “수주 모멘텀에 대한 기대감도 여전히 유효한 상황”이라고 진단했다.

다만 올해 상반기까지는 환율 및 원자재 가격 상승 여파로 부진한 실적흐름이 이어질 가능성이 높은 만큼 지나친 낙관론을 경계해야 한다는 반론도 적지 않다.

현재까지 현대중공업 조산 3사의 수주 실적은 17척, 15억달러로 목표치의 10%에도 미치지 못한다. 여기에 원자재 가격 인상으로 포스코, 현대제철 등 철강사들의 후판가 추가 인상을 추진하고 있고 최근 중국과 싱가포르 등 경쟁업체들의 저가 공세가 심화되고 있다는 점도 주의깊게 살펴봐야 할 이슈로 꼽힌다.

이에 대해 또 다른 업계 관계자는 “업황이 바닥을 쳤고 실적 기대감도 유효하지만 결국 신규수주 회복과 글로벌 선가 상승 여부가 전체 실적을 좌우할 것”이라며 “가시적인 성과가 나오기 전까지는 업황 방향성을 예의주시할 필요가 있다”고 내다봤다.

뉴스웨이 김민수 기자

hms@newsway.co.kr

<저작권자 © 온라인 경제미디어 뉴스웨이 · 무단 전재 및 재배포 금지>

);){kind=link}

댓글