식음료

더본, 가맹 출점보다 많은 폐점···수익 기반 '흔들'

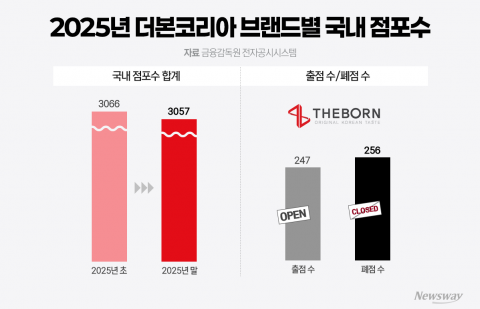

더본코리아의 가맹 프랜차이즈 사업에 빨간불이 켜졌다. 2023년 출점보다 폐점이 많아 전체 점포 수가 줄었고, '본가', '새마을식당', '한신포차' 등 주요 브랜드에서 매장 감소가 두드러졌다. 이에 따라 가맹비와 매출이 모두 하락했고, 실적도 적자 전환되는 등 성장 기반이 약화됐다. 저가 브랜드의 확장만으론 수익 구조 개선이 어렵다는 한계가 드러났다.

[총 3건 검색]

상세검색

식음료

더본, 가맹 출점보다 많은 폐점···수익 기반 '흔들'

더본코리아의 가맹 프랜차이즈 사업에 빨간불이 켜졌다. 2023년 출점보다 폐점이 많아 전체 점포 수가 줄었고, '본가', '새마을식당', '한신포차' 등 주요 브랜드에서 매장 감소가 두드러졌다. 이에 따라 가맹비와 매출이 모두 하락했고, 실적도 적자 전환되는 등 성장 기반이 약화됐다. 저가 브랜드의 확장만으론 수익 구조 개선이 어렵다는 한계가 드러났다.

채널

명품도 한계···백화점 생존 위해 '콘텐츠 플랫폼' 변신

국내 주요 백화점 4사가 경기 침체와 매출 하락에 대응해 사업 구조 혁신에 나섰다. 명품 매출 한계를 깨닫고, 여행·외식·카페·글로벌 진출 등 신사업 확대에 속도를 내는 중이다. 대규모 리뉴얼 및 플랫폼 전략도 병행, 소비자 경험 강화와 미래 성장동력 확보에 집중하고 있다.

KDB대우증권 “오리온 중국 매출 하락···성장 5% 이하”

KDB대우증권은 12일 오리온의 중국 매출 성장세가 낮아질 것으로 보고 목표 주가를 기존 160만원에서 140만원으로 내렸다. 투자의견을 ‘매수’를 유지했다.백운목 대우증권 연구원은 “오리온의 올해 매출액과 영업이익은 각각 7.6%, 11.8% 증가하겠지만 중국 내수 경기의 부진으로 중국 내 매출 증가세는 둔화할 것”으로 전망했다.중국 과자 시장은 2014년과 작년에 정책 변수와 내수 경기 위축으로 각각 5%, 2% 성장에 그쳤다.백 연구원은 “올해도 중국 시장