한화투자증권, 디지털에셋에 300억원 투자···캔톤 네트워크 합류 한화투자증권이 글로벌 블록체인 인프라 기업 디지털에셋홀딩스에 약 300억원을 투자했다. 이번 투자로 캔톤 네트워크에 참여해 금융기관 간 디지털 자산 거래 기반을 확대하고, 해외 금융기관과 협력 기회를 모색할 계획이다. 앞으로 실물자산 토큰화 등 차세대 금융 서비스 적용도 검토할 예정이다.

한투운용, '스페이스X 공모주 편입' 사기 혐의 수사 받는다 한국투자신탁운용이 스페이스X 공모주 편입을 앞세워 상장지수펀드를 홍보했으나, 주관사 배정 실패로 실제 편입이 무산됐다. 이로 인해 투자자들이 사기 혐의로 고소했으며, 해당 사건은 영등포경찰서에서 서울경찰청 금융범죄수사대로 이첩되어 수사가 진행되고 있다.

LS증권, 현대차증권 CERCG ABCP 소송 마무리···법원 화해권고 결정 LS증권과 한화투자증권이 현대차증권이 제기한 CERCG 자산유동화기업어음(ABCP) 부당이득금 소송과 관련해 각각의 분담비율에 따라 245억6410만원을 지급하기로 결정됐다. 서울고등법원의 화해권고 결정이 확정되면서 분쟁은 종결 수순에 들어갔으며, 원금과 연체이자가 포함된다. 소송비용은 각자 부담하기로 했다.

레버리지 ETF 출시 50일만에 땜질식 대책 검토···'겉핥기 처방' 논란 삼성전자와 SK하이닉스 단일종목 레버리지 상품이 출시 약 50일 만에 수술대에 올랐다. 금융투자업계가 기본예탁금과 교육 강화에 나섰지만, 투자자 손실과 시장 변동성 우려를 해소할 수 있을지 의문이라는 지적이 나온다. 15일 금융투자업계에 따르면 금융투자협회와 10개 주요 증권사 대표는 전날 긴급회의를 열고 단일종목 레버리지 상품의 기본예탁금을 현행 1000만원보다 높이는 방안을 논의했다. 투자자별 위험 안내와 교육을 강화하고 종가 부근

DB증권, 옵티미즘 재단과 맞손···제주 실물자산 STO 본격화 DB증권이 이더리움 레이어2 옵티미즘 재단과 협력해 국내외 토큰증권(STO) 및 실물자산(RWA) 비즈니스 체계를 구축한다. 제주 지역 특화 자산 발굴, K-콘텐츠 IP 디지털화 등 혁신 플랫폼 개발이 추진된다. 옵티미즘과의 첫 공식 협약으로, 디지털자산 시장 경쟁력 확보와 초기 투자 비용 절감 등의 효과가 기대된다.

로베코 "AI 피크아웃 아니다···지금은 분산투자할 시점" AI 산업 성장세가 당분간 이어질 것으로 보이지만, 가격이 급등한 일부 종목에 집중하기보다 금융과 헬스케어 등 다른 업종으로 투자 대상을 넓혀야 한다는 분석이 나왔다. 국내 증시는 AI 노출도가 높아 변동성이 이어질 수 있으며, 포트폴리오 다변화와 기업 이익 전망, 인플레이션 등 시장 변수가 중요하다는 진단이다.

'행동주의' 얼라인, JB·BNK금융 정조준···합병 검토 공개 제안 얼라인파트너스자산운용이 JB금융지주와 BNK금융지주 이사회에 합병 검토를 공식 제안했다. 합병이 성사되면 총자산 234조원 규모의 국내 최대 지방금융지주가 출범하게 된다. 독립이사 특별위원회 설치와 자문기관 선임을 요청했으며, 판관비 절감 등으로 ROE가 12.8%로 상승하고, 기업가치도 최대 20조3000억원까지 확대될 것으로 전망했다.

반도체 급락에 레버리지 ETF 14종 신저가···이찬진 '투자자 보호' 압박 반도체주 급락으로 단일종목 레버리지 ETF 14종이 모두 손실 구간에 진입했다. 금융당국은 운용사들과 시장 현안을 논의한 가운데 업계는 상장폐지보다 기본예탁금과 투자자 교육 강화가 현실적인 대안이라고 보고 있다.

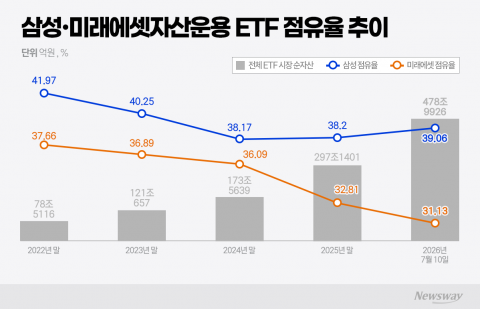

'ETF 투톱' 삼성-미래에셋···불장 속 점유율 격차 더 벌어졌다 국내 ETF 시장이 최근 3년 반 만에 6배 이상 성장하며 사상 최대 규모인 479조9926억원을 기록했다. 이 과정에서 삼성자산운용은 국내 주식형 ETF의 강점을 바탕으로 점유율을 39.06%까지 끌어올려, 미래에셋자산운용과의 격차를 크게 벌렸다. 미래에셋은 해외 ETF 시장에서는 강점을 유지했으나, 국내 시장 점유율 방어에는 어려움을 겪었다.

대형 운용사 ETF 과장광고 빈번···이찬진 "특단의 자정 노력 필요" 이찬진 금융감독원장이 자산운용사 CEO들에게 ETF 거짓·과장광고와 형식적인 의결권 행사 공시 관행을 개선하라고 주문했다. LP 증권사와의 괴리율 관리와 유사 상품 출시 자제, 모험자본 공급 확대도 당부했다.