IBK저축은행, 상반기 '흑자전환'···연체율 6.21%로 개선 IBK저축은행이 상반기 잠정 당기순이익 79억원을 기록하며 흑자전환에 성공했다. 연체율은 6.21%로 하락했고, 총대출 잔액은 1조3723억원으로 확대됐다. 대출 포트폴리오 재편과 부실채권 축소 등으로 수익성과 건전성이 모두 개선됐다. 생산적 금융 중심의 질적 성장 전략을 이어간다는 방침이다.

[단독]페퍼저축은행 희망퇴직 41명 신청···"100여명 정리해고" 페퍼저축은행이 최근 140여명 희망퇴직 실시에도 30여명만 신청해 대규모 정리해고 위기에 놓였다. 회사는 축소된 위로금과 장기 경영난 속에 100여명 강제 감축 가능성이 제기된다. 자산 순위 하락과 연이은 적자, 지출 축소, 대표 교체 등 경영 쇄신 시도도 지속되고 있다.

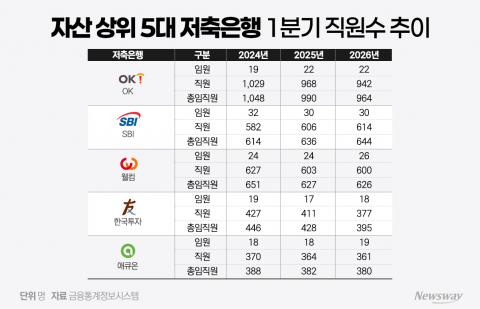

5대 저축은행 임원은 '철밥통'?···직원 141명 짐쌀때도 '충원' 저축은행업계가 디지털 전환과 영업 악화로 인력 효율화에 나서며 직원 수는 지속적으로 감소하고 있다. 반면, 주요 대형 저축은행에서는 임원 수가 오히려 늘어나 대조적인 흐름을 보였다. 이는 전문 임원 영입과 조직개편, 책무구조도 도입 등에 기인한다. 금융지주 계열 저축은행들은 내부통제 관리로 임원 규모 변화가 크지 않아 업권 내 인력 구조 변화에 온도차가 드러났다.

OK금융, 예별손보 인수전 승기···남은 과제는 OK금융그룹이 예별손해보험 우선협상대상자로 선정되며 종합금융그룹 도약에 나섰다. 손해보험을 더해 사업 다각화를 추진하지만, 완전자본잠식 상태의 예별손보 정상화를 위한 대규모 자본 투입, 금융당국 인허가 절차, 금리 상승기에 따른 계열사 건전성 확보 등 복수의 과제가 남아 있다.

'초고속 승진' 신중현 SBI 상무···업황 악화 속 '디지털 혁신' 전면에 교보생명 편입 이후 SBI저축은행은 신중현 상무를 미래성장실 총괄로 발탁해 본업 경쟁력 강화, 신사업 발굴, 디지털 혁신, 글로벌 협업 체계 구축 등을 추진한다. 업황 악화와 실적 감소에도 불구하고 AI·빅데이터 기반의 디지털 전환에 속도를 내며, 경쟁사와의 혁신 경쟁에서 성과가 주목된다.

저축은행, 디지털·생활 결합 전략 가속···'미래 고객' 선점 경쟁 저축은행들이 모바일 금융플랫폼을 앞세워 리워드 적금, 쇼핑 포인트, 건강관리 등 생활밀착형 서비스를 잇따라 출시하고 있다. MZ세대와 미래 고객 확보를 위해 금융과 일상을 결합한 전략을 강화하며, 금리 경쟁에서 벗어나 플랫폼 락인 효과와 차별화된 고객 경험을 추구하는 움직임이 두드러진다.

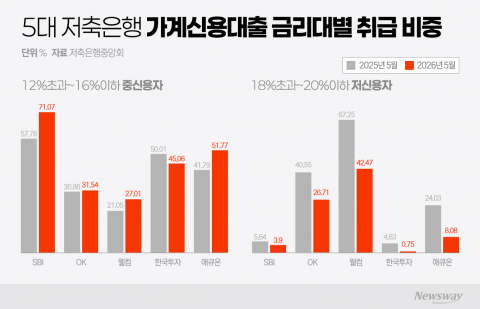

5대 저축은행, 규제 완화에 중신용자만 웃었다···저신용자는 일제히 감소 상위 5대 저축은행 중 4곳에서 중신용자 대출 비중이 증가한 반면, 저신용자 대출 비중은 모두 감소했다. 이는 중금리대출 규제 완화와 시중은행 대출 규제 영향으로 분석된다. 대형 저축은행들이 중신용자 대출을 크게 늘린 가운데, 저신용자 소외 현상은 심화되고 있다.

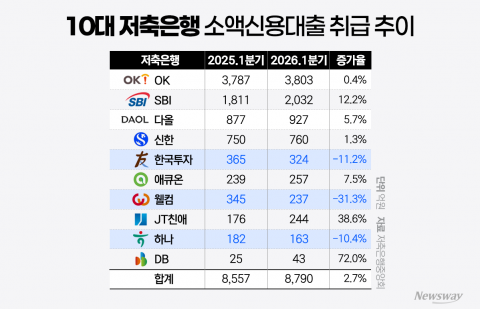

DSR 비껴간 소액대출···저축은행 10곳 중 7곳 증가 상위 10대 저축은행 중 7곳이 올해 1분기 소액신용대출 취급액을 늘렸다. 지난해 6월 대출 규제 시행 이후 카드론과 일반 신용대출 문턱이 높아지면서 급전을 필요로 하는 취약 차주가 저축은행으로 몰린 영향이다. 반면 일부 저축은행은 리스크 관리 강화로 취급액이 줄었다.

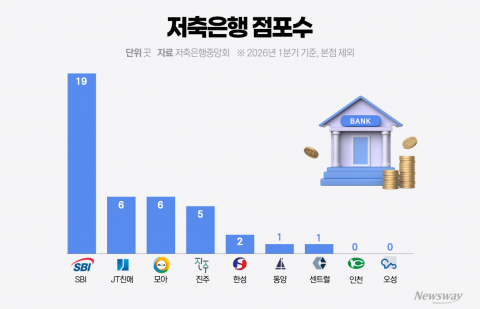

영업점 없는데 은행대리 지정···저축은행 절반 '점포 0~1곳' 정부가 저축은행을 은행대리업 혁신금융서비스 사업자로 지정했으나, 9개사 중 4곳이 영업점이 없거나 1곳에 그쳐, 금융 접근성 확대라는 취지에 어긋난다는 지적이 나온다. 대다수 저축은행이 본점에만 창구를 두고 있어 대리업 실효성에 의문이 제기되고 있다.

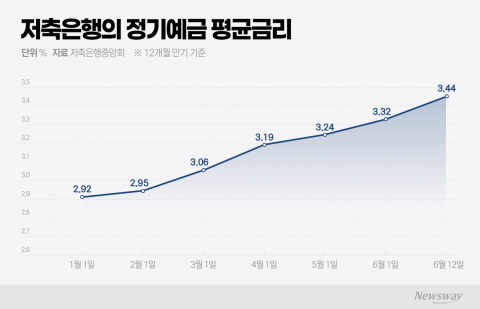

저축은행 연 4%대 예금상품 등장···수신 확보 총력전 배경은 5대 저축은행이 예금금리를 연이어 인상하며 연 4%대 정기예금 상품이 다시 등장했다. 대출 규제에도 불구하고 하반기 예수금의 절반이 만기 도래하고, 증시로의 자금 이동이 겹쳐 수신 기반이 약화된 영향이다. 이에 자금 확보를 위해 웰컴저축은행, OK저축은행 등에서 고금리 상품 출시가 이어지고 있다.