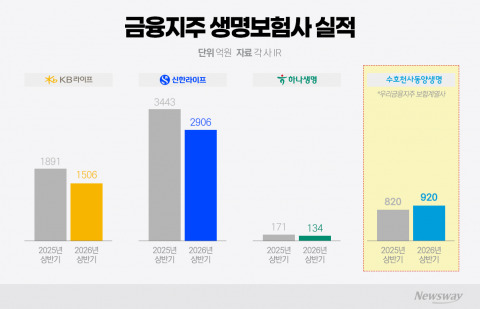

금융지주 생보사 줄줄이 넘어졌는데···동양생명만 '나홀로 성장', 왜? 생명보험사들이 상반기 전반적으로 실적 부진을 기록한 가운데, 동양생명만이 순이익 920억원과 지급여력 비율 205%를 기록하며 두드러진 성장세를 보였다. 보험손익이 크게 증가했으나 신계약 계약서비스마진(CSM)은 감소해 향후 장기 수익성 확보가 과제로 남았다. KB라이프, 신한라이프, 하나생명 등 주요 금융지주 계열사들은 순이익이 줄며 동양생명과 대조를 이뤘다.

간편심사보험 고지의무 기준 명확해진다···"추적검사·임상 입원은 제외" 금융감독원 산하 금융분쟁조정위원회가 간편심사보험에서 고지의무 범위를 명확히 했다. 추가검사는 기존 검사 후 이상 소견이 있을 때만 해당하고, 단순 경과 관찰 및 정기검사는 제외됐다. 임상시험 참여와 같은 비치료 목적 입원도 고지 대상에서 빠졌다. 이로 인해 보험금 지급 분쟁이 줄고, 유사 사례의 예방 효과가 기대된다.

동양생명, 상반기 순익 919억원···전년 동기 대비 11.5%↑ 동양생명이 장기납 종신보험 중심의 보장성 보험 판매 확대에 힘입어 상반기 당기순이익 919억원을 기록했다. 2분기 순익은 669억원으로 1분기 대비 168% 급증했다. 신계약 APE와 CSM 등 영업지표가 크게 성장했으며, 자본건전성 지표인 K-ICS비율도 205%로 높아졌다.

농협손보, 상반기 순이익 717억원...전년比 18.1% '↓' 농협손해보험은 보험손익과 외형 성장에도 불구하고 금리 상승 영향으로 투자손익이 크게 줄며 올해 2분기 누적 순이익이 717억원으로 전년 대비 18.1% 감소했다. 보험영업 개선, 신계약 확대, 원수보험료와 CSM 증가, 지급여력비율 상승 등 자본건전성이 개선됐으나, 투자손익 부진이 전체 실적에 부담을 줬다.

NH농협생명, 상반기 순익 351억원···신계약 CSM 82%↑ NH농협생명은 계리 가정 변경과 금리 상승 영향으로 올해 상반기 당기순이익이 77.3% 감소했다. 보험손익은 41.9% 줄고 투자손익도 95.3% 급감했다. 반면 신계약 CSM은 82.2% 증가하며 장기 수익성에 긍정적 영향을 미쳤고, 지급여력비율(K-ICS)도 업계 최고 수준을 유지했다.

하나생명, 상반기 순이익 134억원···'회계변경 영향' 37억원 감소 하나생명이 내집연금 회계처리 변경 여파로 올해 상반기 순이익 134억원을 기록, 전년 동기 대비 37억원 감소했다. 그러나 보장성 상품 중심 영업 전략과 투자이익 확대에 힘입어 보험손익과 투자손익은 각각 193억원, 61억원으로 개선됐다. 반면 지급여력비율(K-ICS)은 132.7%로 하락해 추가 자본 관리 필요성이 제기됐다.

롯데손보 인수, 기회냐 부담이냐···신한금융 '막판 저울질' 신한금융그룹이 롯데손해보험 인수를 검토하며 부족한 손해보험 경쟁력 보완과 비은행 포트폴리오 강화 전략에 나서고 있다. 롯데손해보험의 자본건전성 악화 및 대규모 자본확충 부담은 인수의 주요 변수로 지목된다. 신한금융이 기존 보험 실적 열세를 극복하고, 통합 시너지 효과를 창출할지 주목된다.

미래에셋생명, 여성유방암 통합치료비 특약 출시···여성암 보장 강화 미래에셋생명이 여성 고객의 보장 수요 확대에 맞춰 여성암 집중보장 신규 특약을 선보였다. 이번 신설 특약은 유방암 진단, 치료, 수술까지 통합적으로 보장하며 업계 최초의 통합치료비 특약도 도입했다. 주요 치료 및 특정 수술까지 보장 범위를 넓혀 상품 경쟁력을 한층 강화했다.

KB라이프, 상반기 순이익 20.4%↓..."금융시장 변동성 영향" KB라이프가 환율 등 금융시장 변동성 확대로 상반기 순이익이 전년 동기 대비 20.4% 감소했다. 보험손익과 투자손익 모두 줄었으나, 보험계약마진(CSM)은 두 자릿수 증가를 기록했고 지급여력비율(K-ICS)도 업계 상위 수준을 유지하며 장기 성장 기반을 확보했다.

KB손보, 상반기 순익 14.2%↓...일반보험은 332% 급증 KB손해보험이 올해 상반기 자동차보험 손해율 악화와 장기보험 수익성 둔화로 순이익이 전년 동기 대비 14.2% 감소했다. 그러나 일반보험은 331.7% 성장하며 일부 실적을 만회했고, 미래 수익성 지표인 보험계약마진(CSM)이 증가세를 기록했다. 지급여력 비율은 183.9%로 안정적 수준을 보였다.