기자수첩

[기자수첩]본업 밀어낸 투자손익···저축은행 실적 개선의 그늘

저축은행업계의 순이익이 유가증권 평가이익 등 투자손익에 힘입어 급증했다. 그러나 대출 규제 강화로 중금리대출이 축소되며 본업인 이자이익 창출은 약화됐다. 투자수익은 일회성 요인으로 실적 착시 현상을 불러왔으며, 금융당국의 투자 규제 완화와 인센티브에도 실효성에는 의문이 제기된다. 저축은행 본연의 서민금융 기능 강화가 시급하다는 지적이다.

[총 304건 검색]

상세검색

기자수첩

[기자수첩]본업 밀어낸 투자손익···저축은행 실적 개선의 그늘

저축은행업계의 순이익이 유가증권 평가이익 등 투자손익에 힘입어 급증했다. 그러나 대출 규제 강화로 중금리대출이 축소되며 본업인 이자이익 창출은 약화됐다. 투자수익은 일회성 요인으로 실적 착시 현상을 불러왔으며, 금융당국의 투자 규제 완화와 인센티브에도 실효성에는 의문이 제기된다. 저축은행 본연의 서민금융 기능 강화가 시급하다는 지적이다.

보도자료

토스뱅크, 1분기 순익 296억원···전년比 58% '껑충'

토스뱅크가 1분기 당기순이익 296억원을 기록하며 전년동기 대비 58% 증가했다. 1500만명에 달하는 고객 기반과 1100만명 이상의 월간 활성 이용자, 여신 포트폴리오 다변화, 비이자 손실 감소, 자산관리 서비스 확장 등으로 안정적 성장세를 보였다. 연체율, 고정이하여신비율 등 건전성 지표도 개선됐다.

카드

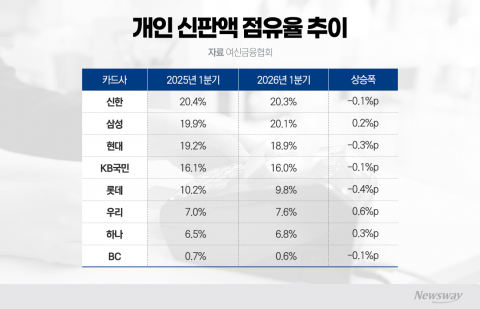

[NW리포트]카드업계 점유율 쟁탈전···2위 추격 속 개인-'신한', 법인-'KB' 선두권 지키기

카드업계가 순이익 변동과 함께 개인 신용판매, 법인카드 등 핵심 부문 점유율에서 치열한 경쟁을 벌이고 있다. PLCC 확대로 삼성카드가 신한카드와의 격차를 빠르게 좁히고, 법인카드 시장에서는 KB국민카드, 하나카드의 순위 변동이 두드러진다. 업계는 내실 경영과 본업 경쟁력 재편에 주력 중이다.

보도자료

SC제일은행, 1분기 순이익 1049억원···전년比 6.3%↓

SC제일은행이 1분기 1049억원의 순이익을 거둬 전년 동기 대비 6.3% 감소했다. 순이자마진 하락과 운영비용 증가가 원인이다. 반면 자산관리 부문 실적이 개선돼 비이자이익은 25.1% 증가했다. 여신 및 자산 건전성은 안정적으로 유지했다.

보도자료

미래에셋생명, 1분기 순이익 534억원···전년比 115.4%↑

미래에셋생명은 보험손익 부진에도 불구하고 투자손익 호조에 힘입어 올해 1분기 순이익이 전년 동기 대비 115.4% 증가한 534억 원을 기록했다. 보장성 상품 판매 확대와 CSM 증가세, 지급여력 비율 안정 등 본업과 자산운용 역량이 실적 개선을 이끌었다.

보도자료

메리츠금융, 1분기 순이익 6802억원···전년比 9.6%↑

메리츠금융지주는 1분기 연결 기준 당기순이익이 전년 동기 대비 9.6% 증가한 6802억 원을 기록했다. 매출액은 16조3143억 원으로 98.2% 늘었으며, 영업이익도 18.4% 성장했다. 메리츠화재와 메리츠증권의 수익성 중심 경영과 리스크 관리가 실적 개선을 견인했다.

보도자료

삼성생명, 1분기 순이익 1조2036억원···전년比 89.5%↑

삼성생명은 올해 1분기 순이익이 1조2036억원으로 전년 동기 대비 89.5% 증가했다고 밝혔다. 신계약 CSM은 건강보험 판매 확대와 채널 성장에 힘입어 8486억원을 기록했다. 자산운용 및 투자손익, 전속 설계사 순증세 등도 실적 개선을 견인했다.

보도자료

한화손보, 1분기 순이익 989억원···신계약 CSM '분기 최대'

한화손해보험은 1분기 당기순이익이 989억 원으로 전년 동기 대비 30.7% 감소했으나, 매출은 1조9716억 원으로 22.5% 늘었다. 여성 및 시니어 보험시장 공략이 매출 성장을 견인했으며, 신계약 보험계약마진(CSM)은 분기 최대인 3024억 원으로 59.9% 증가했다.

보도자료

삼성증권, 1분기 순이익 4509억원···WM 성장에 전년比 81.5%↑

삼성증권이 2026년 1분기 자산관리(WM)와 구조화금융 중심 투자은행(IB) 부문의 호조로 연결기준 순이익 4509억원을 기록하며 전년 동기 대비 81.5% 증가했다. 리테일 고객자산 순유입과 펀드 판매 실적 급증, 주요 IB 딜 성공 등이 실적 개선의 주요 배경이다.

은행

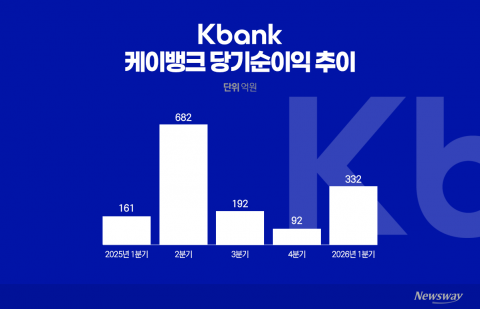

순익 107% 점프한 케이뱅크···주가 우려 잠재운 '성적표(종합)

케이뱅크가 2024년 1분기 순이익 332억원을 기록하며 전년 대비 107% 성장했다. 기업대출과 소호 대출 확대를 통한 포트폴리오 다변화가 주효했다. 주가 약세와 오버행 우려 속에서도 실적 개선으로 투자 심리에 반전을 노리고 있다. 주주환원보다는 미래 성장에 우선순위를 두고 있다.