종목

[stock&톡]삼성E&A 160% 뛰었다···중동 재건·수주 기대에 재평가

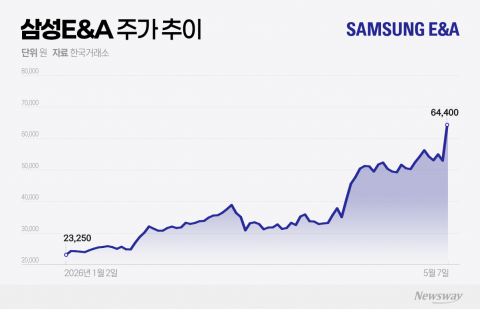

삼성E&A가 중동 재건 기대와 대규모 플랜트 수주 전망에 힘입어 주가 급등세를 이어가고 있다. 미국-이란 종전 협상 가능성과 에너지 인프라 투자 확대, 증권가의 목표주가 상향이 투자심리에 긍정적으로 작용했다. 중동 주요국 프로젝트와 AI 데이터센터 인프라 수요가 지속적으로 부각되고 있으나, 실제 수주 확정까지는 현지 정세와 재원 마련 등 추가 점검이 필요하다.

[총 6건 검색]

상세검색

종목

[stock&톡]삼성E&A 160% 뛰었다···중동 재건·수주 기대에 재평가

삼성E&A가 중동 재건 기대와 대규모 플랜트 수주 전망에 힘입어 주가 급등세를 이어가고 있다. 미국-이란 종전 협상 가능성과 에너지 인프라 투자 확대, 증권가의 목표주가 상향이 투자심리에 긍정적으로 작용했다. 중동 주요국 프로젝트와 AI 데이터센터 인프라 수요가 지속적으로 부각되고 있으나, 실제 수주 확정까지는 현지 정세와 재원 마련 등 추가 점검이 필요하다.

건설사

삼성E&A, 1분기 영업익 1882억···전년比 19.6%↑

삼성E&A가 올해 1분기 매출 2조2674억원, 영업이익 1882억원, 순이익 1633억원을 기록하며 전년 동기 대비 각각 8.1%, 19.6%, 3.9% 성장했다. 대형 플랜트와 첨단산업 매출이 실적 개선을 이끌었으며, 4.6조원 신규 수주로 수주잔고도 20.6조원을 넘어섰다. 혁신기술 적용과 ESG 평가 등급 상승도 주요 성과다.

종목

[애널리스트의 시각]DL이앤씨, "원가율 안정화, 저평가 구간 진입"···목표가 10%상향

증권사들이 DL이앤씨의 주택사업 수익성과 원가 안정, 그리고 소형모듈원자로(SMR) 등 신사업 가시성에 주목해 목표주가를 상향 조정했다. 플랜트부문 추가 수주와 SMR 사업 진전이 주가 재평가의 주요 동력으로 분석된다. 영업이익 감소에도 시장 기대에는 부합했다.

건설사

GS건설 수주고는 '풍년', 플랜트·주택 실적 '찜찜'

GS건설이 2025년 신규 수주 목표 초과 달성이 유력하지만, 주력인 주택 분양 실적 부진과 플랜트 대형 프로젝트 수주 지연으로 단기 실적에 대한 부담이 커지고 있다. 주택사업 외형 위축과 플랜트 사업 이연이 장기화되며 실적 개선이 쉽지 않을 전망이다.

건설사

상반기 숨 고른 삼성E&A, 중동발 메가딜 '반격 태세'

삼성E&A는 상반기 비화공 사업 부진으로 매출과 영업이익이 전년 대비 각각 15.7%, 28.4% 감소했다. 하반기 사우디 파딜리 가스 플랜트, 삼성전자 평택공장 등 대형 프로젝트가 본격 반영되며 실적 회복이 예상되고, 추가 신규 수주와 연간 영업이익 7천억 달성 목표를 내세웠다.

1~3분기 해외플랜트 수주 462억달러···전년比 22.7% ↑

산업통상자원부와 한국플랜트산업협회에 따르면 올 3분기까지 해외플랜트 수주는 전년동기 대비 22.7%가 증가한 462억달러를 기록했다.이는 세계경기 회복지연으로 상반기까지 수주가 다소 주춤했으나 3분기에 증가세로 전환한 것이다.산업부는 아시아, 아프리카 시장과 석유·가스(Oil&Gas), 발전·담수 플랜트가 수주 증가세를 견인했다고 설명했다.지역별로 살펴보면 아시아 지역은 투르크메니스탄, 카자흐스탄 등 중앙아시아 수주가 활발해졌다. 지난해