제약·바이오

중국 변수 속 임플란트 상장사 '희비'···디오 흑자전환, 덴티움 순손실

국내 주요 치과용 임플란트 상장사들이 중국 경기 둔화와 VBP(대량구매) 정책 영향으로 상반된 실적을 보였다. 디오는 글로벌 시장 성장에 힘입어 2025년 영업 흑자전환과 최대 매출을 달성했으나, 덴티움은 중국 매출 부진과 자산손상평가 탓에 순이익이 적자로 돌아섰다. 중국 의료기기 대량구매 정책으로 인한 단가 하락과 현지 수요 감소가 지속될 전망이다.

[총 11건 검색]

상세검색

제약·바이오

중국 변수 속 임플란트 상장사 '희비'···디오 흑자전환, 덴티움 순손실

국내 주요 치과용 임플란트 상장사들이 중국 경기 둔화와 VBP(대량구매) 정책 영향으로 상반된 실적을 보였다. 디오는 글로벌 시장 성장에 힘입어 2025년 영업 흑자전환과 최대 매출을 달성했으나, 덴티움은 중국 매출 부진과 자산손상평가 탓에 순이익이 적자로 돌아섰다. 중국 의료기기 대량구매 정책으로 인한 단가 하락과 현지 수요 감소가 지속될 전망이다.

제약·바이오

'中 리스크' 임플란트 3社 줄줄이 추락···덴티움, 메가젠에 2위 위협

중국 소비 위축과 VBP 정책 영향으로 국내 임플란트 3사 매출 및 영업이익이 모두 하락했다. 덴티움은 중국 의존도가 높아 실적 감소폭이 컸고, 메가젠임플란트는 수출 다변화로 중국 리스크를 일부 방어했다. 글로벌 브랜드 점유율이 확대되는 등 업계 지각변동이 예상된다.

종목

키움증권 "덴티움 4분기 부진, 관건은 '중국 반등'···목표가 3.6% 하향"

키움증권은 덴티움에 대해 4분기 대손상각비 반영, 원가율 높은 상품의 비중 증가 등으로 부진한 수익을 기록했다고 평가했다. 이어 기업 가치는 중국 현지 임플란트 업황 개선에 달려있다며 목표주가를 기존 8만3000원 대비 3.6% 하향한 8만원으로 조정했다. 투자의견은 '매수'를 유지했다. 6일 덴티움에 따르면 회사는 지난해 4분기 매출액 1194억원, 영업이익 280억원을 기록했다. 이는 전년 대비 3.9%, 48.5% 하락한 수치로 매출액은 시장 기대치에 부합했으나,

종목

[공시]덴티움, 베트남 법인에 유상증자 결정···시설자금 확충 목적

코스피 상장사 덴티움이 자회사인 베트남 제조법인(ICT VINA)에 322억원 규모의 유상증자를 진행한다고 31일 공시했다. 신주 발행가액은 322억6900만원(234만 달러)으로 이날 KEB하나은행 매매기준 환율인 1378.5원을 적용해 원화로 환산한 금액이다. 증자 방식은 제3자배정증자로 진행된다. ICT VINA는 베트남 현지 규정에 따라 설립된 유한책임회사로 주식을 발행하지 않아 상기 발행주식총수 및 취득주식수, 소유주식 수를 기재하지 않는

종목

[공시]덴티움, 2분기 영업익 169억···전년比 154.5%↑

덴티움은 연결 재무제표 기준 올해 2분기 영업이익이 169억원으로 전년 동기 66억원에 비해 154.5% 증가했다고 10일 공시했다. 이 기간 매출액은 515억원에서 725억원으로 40.8%, 당기순이익은 28억원에서 144억원으로 413.6% 늘었다.

[특징주]덴티움, 2분기 호실적에 장초반 강세

덴티움이 2분기 호실적을 발표하며 장 초반 상승세다. 7일 오전 9시38분 현재 유가증권시장에서 덴티움은 전일대비 4.55% 뛴 7만5800원에 거래되고 있다. 전일 덴티움은 올해 2분기 연결기준 영업이익이 154억7900만원으로 전년동기대비 21.3% 증가한 것으로 잠정 집계됐다고 공시했다. 매출액은 689억2300만원으로 45.6% 증가했으나 당기순이익은 89억500만원으로 20.6% 줄었다. 김충현 미래에셋대우 연구원은 “덴티움에 대한 마진 하락 우려가 있지만, 20% 초반의 영업

미래에셋대우 “덴티움, 외형 성장세 견조···목표주가↑”

미래에셋대우는 7일 덴티움에 대해 여전히 외형성장세가 견조하다고 분석했다. 투자의견 매수를 유지하고 목표주가를 10만4000원으로 상향했다. 덴티움의 2분기 매출액은 전년동기대비 45.6% 증가한 689억원으로 미래에셋대우 기대치를 크게 상회했다. 해외 매출액이 전년동기대비 50.0% 늘어나며 외형성장을 견인했으며 핵심시장인 중국과 인도가 높은 성장을 기록했다. 영업이익도 21.3% 늘어난 155억원으로 미래에셋대우의 기대치를 크게 상회했다. 미래에셋

덴티움, 1분기 매출액 533억원···‘최대 매출 기록’

덴티움(145720, 대표이사 강희택, 유재홍)이 2019년 1분기 시장 컨센서스에 부합하는 분기 최대 매출을 기록했다고 7일 공시했다. 이날 잠정실적 공시에 따르면 덴티움은 1분기 연결 기준 매출액 533억원, 영업이익 110억원으로 전년대비 각각 30.4%, 4.9% 증가했다. 1분기는 계절적으로 비수기임에도 불구하고 성수기인 지난해 4분기보다 더욱 개선된 역대 최대 매출을 기록했으며 이는 창사 이래 분기 최고 실적이다. 실적의 주요 요인은 ▲중국시장에서의 매출 호

[stock&톡]‘임플란트 라이벌’ 오스템임플란트·덴티움 엇갈린 주가 성적

임플란트시장 라이벌로 꼽히는 오스템임플란트와 덴티움이 올해 엇갈린 주가 그래프를 그리고 있다. 시장점유율 1위 오스템임플란트의 경우 올해 주가가 힘을 못쓰고 있지만 작년 3월 유가증권시장에 상장한 덴티움은 꾸준히 상승세를 보이고 있다. 이미 업계 1, 2위의 시가총액은 지난해말 뒤집혔다. 1일 기준 오스템임플란트의 시가총액의 7486억, 덴티움은 1조95억원이다. 국내 임플라트 시장 점유율(2017년 기준)은 △오스템임플란트 33% △덴티움 16% △네

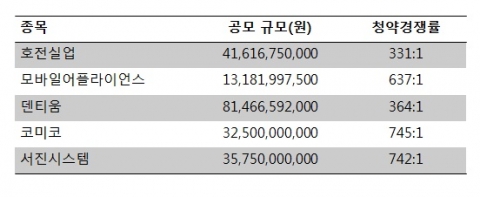

NH투자證, 1분기 IPO시장 견인···수수료도 ‘짭짤’

올해 1분기 기업공개(IPO) 시장에서 NH투자증권이 가장 많은 수수료 수입을 올린 것으로 나타났다. 3일 금융투자업계에 따르면 올해 1분기 NH투자증권은 상장일 기준 총 5개 기업의 상장을 주관했다. 이 기간 새로 상장한 기업은 총 12곳으로 절반 가까이 NH투자증권과 손을 잡은 셈이다. 이 가운데 호전실업과 덴티움 등은 코스피시장에, 모바일어플라이언스, 코미코, 서진시스템 등은 코스닥시장에 각각 입성했다. 1분기 신규 상장사 12곳의 총 공