투자전략

[주식콘서트]김장열 유니스토리자산운용 본부장 "AI 반도체 슈퍼사이클, 올가을 이후 판가름"

AI 반도체 슈퍼사이클의 지속 여부는 올가을 이후 내년 업황 가시성에 따라 판가름 날 것이라는 분석이 나왔다. 김장열 유니스토리자산운용 투자전략본부장은 HBM뿐 아니라 디램, 전력·데이터센터 인프라, AI 서비스 수익성까지 함께 봐야 한다고 짚었다.

[총 18건 검색]

상세검색

투자전략

[주식콘서트]김장열 유니스토리자산운용 본부장 "AI 반도체 슈퍼사이클, 올가을 이후 판가름"

AI 반도체 슈퍼사이클의 지속 여부는 올가을 이후 내년 업황 가시성에 따라 판가름 날 것이라는 분석이 나왔다. 김장열 유니스토리자산운용 투자전략본부장은 HBM뿐 아니라 디램, 전력·데이터센터 인프라, AI 서비스 수익성까지 함께 봐야 한다고 짚었다.

전기·전자

삼성전자, 1분기 영업익 57.2조 역대 최대···반도체만 '53조원'

삼성전자가 인공지능(AI) 수요 확대와 첨단 메모리 제품 선전에 힘입어 1분기 매출 133조9000억원, 영업이익 57조2000억원을 기록하며 역대 최대 실적을 달성했다. 반도체(DS)부문이 53조7000억원 이익을 내며 실적을 견인했다. 삼성전자는 2분기에도 AI 인프라 투자에 따른 메모리 가격 상승세가 이어질 것으로 전망했다.

전기·전자

한미반도체, BOC COB 본더 美 반도체 기업에 공급

한미반도체는 세계 최초로 'BOC COB 본더'를 출시하고 글로벌 메모리 고객사에 공급한다고 27일 밝혔다. BOC COB 본더는 BOC(Board On Chip) 공정과 COB(Chip On Board) 공정을 한 대의 장비에서 생산 가능한 세계 최초의 투인원 본딩 장비이다. BOC는 칩을 뒤집어서 붙이는 플립(Flip) 기술이 핵심이며 고속신호 전달이 필수적인 D램 제품에 적용된다. COB는 기존 방식인 논플립(Non-flip) 기술이 사용되며, 고용량 낸드플래시에

종목

AI 경쟁력 증명한 엔비디아···증권가 삼전·SK하이닉스 비중 확대 제시

엔비디아가 시장 기대를 뛰어넘는 실적을 발표하며 인공지능(AI) 산업의 성장세와 함께 메모리 반도체 시장의 호조를 이끌었다. 증권가는 AI 본격화와 경쟁적 수요, 공급 제약 등을 이유로 내년까지 삼성전자와 SK하이닉스의 이익 및 평균판매가격(ASP) 추가 상승을 전망했다.

전기·전자

메모리 부활 삼성전자, 비메모리까지 살아나면 '급'이 달라진다

삼성전자가 HBM4를 세계 최초로 양산·출하하며 고대역폭메모리 시장에서 주도권 회복을 노린다. SK하이닉스의 독주 체제에 도전장을 내민 가운데, 비메모리 사업의 흑자 전환 여부가 업계 관심사로 부상했다. 테슬라, 애플 등 대형 고객사를 확보하며 파운드리·시스템LSI 부문에서도 실적 개선 가능성이 기대된다.

종목

[특징주]삼성전자, HBM4 조기 출하에 첫 18만원 돌파···목표가 24만원

삼성전자 주가가 장중 18만원을 처음 돌파하며 52주 신고가를 기록했다. AI 반도체 수요와 HBM4 양산 출하가 투자심리를 자극했다. 증권업계는 메모리 가격 상승과 AI 시장 성장, 실적 개선을 전망하며 목표주가를 24만원으로 제시했다.

종목

반도체 슈퍼사이클 기대감 증폭···삼성전자, 사상 최고가 행진

삼성전자가 메모리 시장 호황과 반도체 슈퍼사이클 지속 기대감 속에 장중 사상 최고가를 경신했다. 영업이익, 매출, 순이익 모두 분기 기준 역대 최고치를 기록하면서 투자심리가 크게 개선되었다. 증권가는 올해도 반도체 시장 강세가 이어질 것으로 전망하고 있다.

종목

[애널리스트의 시각]SK하이닉스 목표가 150만원까지···AI 타고 실적 눈높이 '점프'

SK증권이 SK하이닉스의 목표주가를 150만원으로 50% 상향하고 투자의견 '매수'를 유지했다. AI 서버 확산 등으로 메모리 시장 수요가 구조적으로 확대되며, 올해 영업이익은 전년 대비 213% 증가할 전망이다. 공급제약과 밸류에이션 확장 가능성이 실적 개선을 이끌 것으로 예상된다.

전기·전자

삼성전자의 반격인가, 하이닉스의 질주인가···내일 실적발표, 두 가지 관전 포인트

삼성전자와 SK하이닉스가 4분기 및 연간 반도체 실적을 발표한다. 이번 발표는 반도체 부문 영업이익 경쟁과 함께 HBM4 시대 주도권 확보 여부에 이목이 쏠린다. 두 회사는 엔비디아 등 주요 고객사를 위한 HBM4 납품 준비 상황과 시장 전략을 공개할 전망이다.

전기·전자

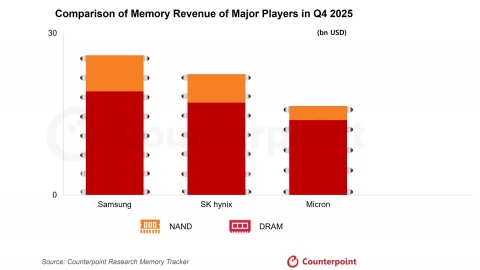

겹경사 맞은 삼성전자···D램 1위 1년 만에 탈환

삼성전자가 D램 시장에서 1년 만에 1위 자리를 탈환했다. 2025년 4분기 메모리 매출이 크게 증가하며, 분기 매출과 영업이익 모두 역대 최고치를 기록했다. 서버 수요 급증과 HBM4 등 첨단 기술 적용이 실적 개선의 핵심 원인으로 분석된다.