중공업·방산

한화시스템, 수주잔고 12조 중 76%가 방산···필리조선소 수익성은 시험대

한화시스템의 수주잔고가 12조1963억원을 돌파하며, 방산 부문이 전체의 76%를 차지하는 등 성장 중심이 방위산업으로 이동했다. 방산 부문은 매출과 이익이 동반 증가한 반면, 필리조선소 등 기타 부문의 적자가 연결 실적 개선에 부담으로 작용 중이다. ICT 부문은 안정적인 이익을 창출하며 방산과 함께 실적을 뒷받침하고 있다.

[총 64건 검색]

상세검색

중공업·방산

한화시스템, 수주잔고 12조 중 76%가 방산···필리조선소 수익성은 시험대

한화시스템의 수주잔고가 12조1963억원을 돌파하며, 방산 부문이 전체의 76%를 차지하는 등 성장 중심이 방위산업으로 이동했다. 방산 부문은 매출과 이익이 동반 증가한 반면, 필리조선소 등 기타 부문의 적자가 연결 실적 개선에 부담으로 작용 중이다. ICT 부문은 안정적인 이익을 창출하며 방산과 함께 실적을 뒷받침하고 있다.

종목

[특징주]항공주 동반 강세···국제유가 안정에 연료비 부담 완화 기대

국제유가가 미·이란 휴전 이후 공급 차질 우려 완화로 70달러대 초반까지 하락하며 항공주의 강세가 이어지고 있다. 이날 대한항공은 6%대 상승했고 아시아나항공과 에어부산·제주항공 등 항공주 전반이 동반 오름세를 보였다. 유가 하락에 따른 연료비 부담 완화와 실적 개선 기대감이 매수세를 유입시키고 있다는 분석이다.

식음료

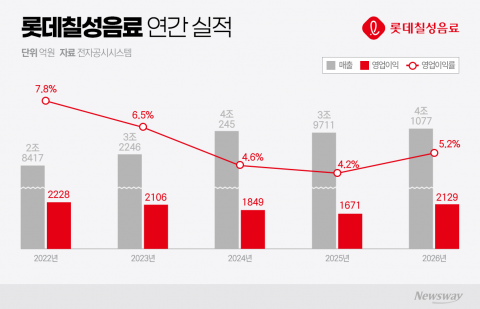

3년 부진 끊는 롯데칠성음료···해외·제로 앞세워 반등 시동

롯데칠성음료가 3년 연속 이어진 수익성 악화에서 벗어나 실적 반등에 나설 것으로 전망된다. 해외 사업 성장과 제로음료 등 고수익 제품 판매 확대, 원가 부담 완화 등이 실적 개선 요인으로 꼽힌다. 필리핀 등 동남아 시장을 중심으로 해외 매출 비중이 37%까지 올라가며, 1분기 영업이익도 전년 대비 91.2% 증가했다.

보도자료

롯데온, 조직 경쟁력 강화 위해 희망퇴직 실시

롯데온이 조직 경쟁력 강화를 위해 근속 3년 이상 임직원을 대상으로 희망퇴직 신청을 받는다. 선택된 직원에게 최대 12개월치 급여와 자녀 1인당 1000만원의 학자금을 지원한다. 인력 구조조정과 함께 수익성 중심의 사업 재편을 추진하고, 1분기 매출과 영업손실 감소 등 개선세를 보이고 있다.

건설사

최문규 부회장 체제 한신공영, 내실 경영 결실

건설경기 침체에도 한신공영이 안정적 수주잔고와 보수적 사업 전략을 바탕으로 실적을 개선했다. 도급 건축 매출 증가와 공공사업 중심의 포트폴리오가 수익성 강화에 기여했다. 영업이익과 당기순이익 모두 상승했으며, 자본총계와 부채비율 등 재무도 양호한 상태다. 다만, 매출채권 증가와 현금흐름 적자 등은 과제로 남아 있다.

채널

11분기 연속 적자 이마트24···'확장 전략' 결국 멈췄다

이마트24가 9분기 연속 적자에 직면하며 출점 중심의 성장 전략에서 수익성 위주의 내실 경영으로 방향을 전환했다. 점포 수 감소와 규모의 경제 약화 속에서, 부실 매장 정리와 기존 매장 효율화, 특화 점포 및 차별화 상품 확대로 실적 반등을 모색하고 있다.

보도자료

금호건설, 1분기 영업익 121억원···전년比 112%↑

금호건설이 1분기 영업이익 121억원, 당기순이익 108억원을 기록하며 수익성이 개선됐다. 원가율이 높았던 현장 마무리와 수익성 높은 사업 확대, 선별 수주, 이자 비용 절감 등 내실 경영으로 실적이 반등했다. 현금자산 증가와 차입금 감소로 재무구조도 강화됐다.

에너지·화학

[리빌딩 코오롱]반도체 호황에도 DFR 매각 검토···고부가 전략 강화하나

코오롱그룹이 반도체용 필름 사업부 매각을 검토하고 있다. 인공지능(AI)발 반도체 호황 속에서도 관련 사업 정리에 나서면서 그 배경에 관심이 쏠린다. 업계에서는 장기적인 경쟁력과 수익성을 고려한 판단이라는 분석이 나온다. 11일 관련 업계에 따르면 코오롱인더스트리는 신사업 재원 확보를 위해 반도체용 필름 사업부를 비롯한 전자부품 소재, 일부 패션 브랜드에 대한 매각 실사 작업에 착수한 것으로 알려졌다. 매각 자문사로는 삼정KPMG

게임

천원 벌면 400원 구글·애플에···넷마블, 올해 수수료 30% 벽 깬다

넷마블이 모바일 플랫폼 의존도를 낮추고 자체 결제 시스템과 IP 활용도를 높여, 지급수수료 비중을 기존 40%에서 20%대까지 낮추는 데 성공했다. 이에 따라 수익성 개선이 예상되며, 신작 출시와 글로벌 매출 성장에 힘입어 2024년은 넷마블 수익 구조 혁신의 원년이 될 전망이다.

종목

매출보다 이익 늘었다···증권가, 현대백화점 수익성 개선 '주목'

현대백화점이 수도권 주요 점포 경쟁력을 바탕으로 이익 중심의 성장 구조로 전환하며 실적 개선세를 보이고 있다. 비용 효율화와 면세점 사업의 회복, 외국인 관광객 유입 등 다양한 요인이 실적 모멘텀을 확대할 것으로 전망된다.