보험

DB손보·메리츠, 車보험 적자에 쿠팡 화재까지 '겹악재'

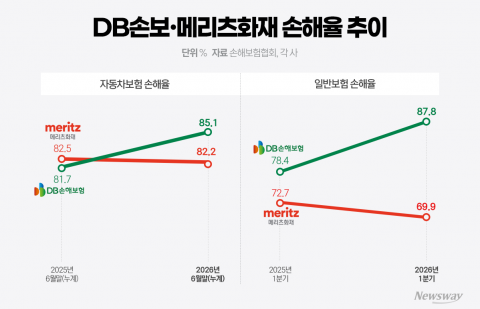

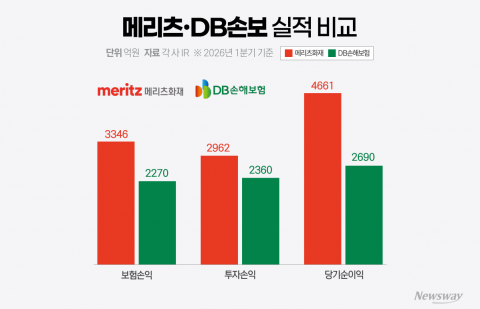

자동차보험 손해율이 80%를 넘어서며 DB손해보험과 메리츠화재의 수익성이 악화되고 있다. 여기에 인천 쿠팡 물류센터 화재라는 대형 보험사고가 발생해 두 회사의 하반기 실적 부담이 한층 커졌다. 다만 재보험 가입과 손해율 개선 등으로 실제 손실은 제한될 수 있다는 전망이 나온다.

[총 603건 검색]

상세검색

보험

DB손보·메리츠, 車보험 적자에 쿠팡 화재까지 '겹악재'

자동차보험 손해율이 80%를 넘어서며 DB손해보험과 메리츠화재의 수익성이 악화되고 있다. 여기에 인천 쿠팡 물류센터 화재라는 대형 보험사고가 발생해 두 회사의 하반기 실적 부담이 한층 커졌다. 다만 재보험 가입과 손해율 개선 등으로 실제 손실은 제한될 수 있다는 전망이 나온다.

보험

[ESG나우]DB손보, 글로벌화 승부수···수익성 과제는 여전

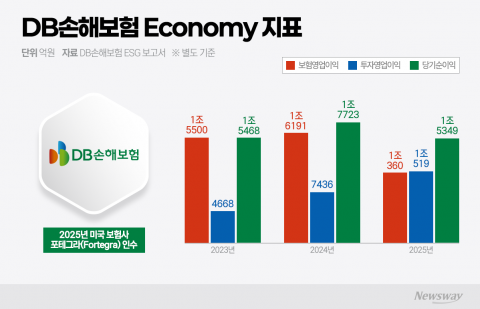

DB손해보험이 국내 보험시장 성장 둔화에 대응해 미국 포테그라를 2조3000억원에 인수하며 글로벌 보험시장 진출을 본격화했다. 해외 매출 비중 확대와 스페셜티·MGA 시장 진입 등 성장 전략을 추진 중이지만, 보험영업이익 및 손익 감소로 수익성 개선이 주요 과제로 지적된다. 투자영업이익은 꾸준히 증가하나, 본업 경쟁력 회복이 향후 성장의 열쇠로 꼽힌다.

증권·자산운용사

DB증권, 옵티미즘 재단과 맞손···제주 실물자산 STO 본격화

DB증권이 이더리움 레이어2 옵티미즘 재단과 협력해 국내외 토큰증권(STO) 및 실물자산(RWA) 비즈니스 체계를 구축한다. 제주 지역 특화 자산 발굴, K-콘텐츠 IP 디지털화 등 혁신 플랫폼 개발이 추진된다. 옵티미즘과의 첫 공식 협약으로, 디지털자산 시장 경쟁력 확보와 초기 투자 비용 절감 등의 효과가 기대된다.

보험

DB생명, 생성형 AI로 'AX' 속도··· 중소형사 한계 넘는다

DB생명이 생성형AI를 보험상품과 사내 업무 전반에 도입하며 경쟁력 강화에 나섰다. 업계 최초로 AI 건강코칭을 결합한 암보험이 생명보험협회 배타적사용권을 획득했고, AI 포털과 콜센터 등 내부운영도 자동화 중이다. 중소형사의 구조적 한계를 기술로 돌파하며 비용 절감과 효율화를 실현하고 있다.

보도자료

[애널리스트의 시각]카카오, 실적 안정에도 목표가 하향···AI 사업 구체화 관건

DB증권이 카카오 목표주가를 6만9000원에서 5만7000원으로 낮췄다. 본업 실적은 광고와 커머스를 중심으로 안정적인 흐름을 이어가고 있지만, AI 사업의 구체적인 수익모델이 아직 확인되지 않았다는 판단이다. 신은정 DB증권 연구원은 카나나 인 톡 활성화와 외부 파트너 연계가 주가 반등의 계기가 될 수 있다고 봤다.

인사·부음

[인사]DB증권

◇ 보임 <팀장> ▲ 리스크관리팀장 윤미화

보도자료

DB손해보험, 부울경 거점 '부산 신사옥' 준공··· "글로벌 도약의 시작"

DB손해보험이 부산 서면에 신사옥 준공식을 열고 본격적으로 부울경 지역 거점 역할을 시작했다. 새 건물은 지하 8층~지상 24층, 연면적 4만4769.84㎡ 규모로, 지하철 서면역과 직결되어 탁월한 접근성을 자랑한다. 주요 자회사와 관계사가 순차 입주하며 최신 스마트 오피스 환경을 구축해 업무 효율과 고객 서비스를 강화할 계획이다.

보험

DB손보·생명 브랜드료 격차···손보 5년새 최고, 생명 최저

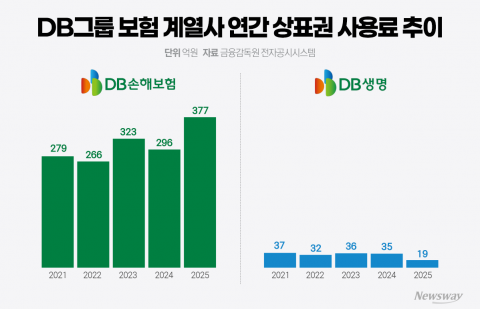

DB손해보험과 DB생명의 브랜드 사용료 격차가 최근 5년간 뚜렷하게 나타났다. DB손해보험은 영업수익 증가에 힘입어 지난해 377억원으로 브랜드 사용료가 최대치를 기록한 반면, DB생명은 광고선전비와 산정 기준 변화 영향으로 19억원으로 급감했다. 양사 모두 영업수익이 성장했으나 순이익 추이는 엇갈렸다.

보험

국내 올인 vs 해외 확장···'2위 싸움' 메리츠·DB손보 누가 웃을까

손해보험업계 2위 자리를 놓고 DB손해보험과 메리츠화재가 상반된 전략을 펼치고 있다. DB손보는 미국 포테그라 인수로 해외시장 확대와 수익구조 다변화에 나서는 반면, 메리츠화재는 국내 영업조직 확대와 펫보험 등 신시장 선점에 집중했다. 각 사의 전략 차이가 업계 판도 변화의 핵심 변수로 부상했다.

보도자료

[애널리스트의 시각]HD현대중공업, 1분기 마진율 개선 기대···목표가 100만원

DB증권은 HD현대중공업이 미국 AEG와의 발전용 엔진 공급 계약과 1분기 전사업부의 마진율 개선을 기반으로 기업가치 재평가 요인이 생겼다고 평가했다. 데이터센터향 HiMSEN 엔진 최초 수주, 사업별 수익성 강화, 계속되는 성장 모멘텀을 요인으로 투자의견 '매수' 유지 및 목표주가를 100만원으로 상향했다.