저축은행

그룹 실적 PPT서 순익 빠진 하나저축은행···공시 방식 변화 주목

하나저축은행이 최근 그룹 실적 공시에서 제외된 배경에 업계 관심이 모이고 있다. 부동산 프로젝트파이낸싱(PF) 부실과 대손충당금 확대 등으로 순이익 악화가 지속되며 실적 변동성이 커진 탓이다. 연체율 하락과 건전성 개선에도 불구, 그룹은 실적 발표에서 하나저축은행을 제외했다.

[총 38건 검색]

상세검색

저축은행

그룹 실적 PPT서 순익 빠진 하나저축은행···공시 방식 변화 주목

하나저축은행이 최근 그룹 실적 공시에서 제외된 배경에 업계 관심이 모이고 있다. 부동산 프로젝트파이낸싱(PF) 부실과 대손충당금 확대 등으로 순이익 악화가 지속되며 실적 변동성이 커진 탓이다. 연체율 하락과 건전성 개선에도 불구, 그룹은 실적 발표에서 하나저축은행을 제외했다.

금융일반

지난해 저축은행 순이익 4173억원···부실여신 줄여 흑자 전환

저축은행은 지난해 부실채권 정리와 대손충당금 감소로 4173억원 순이익을 올려 흑자 전환했다. 자산건전성도 개선된 반면, 상호금융조합은 이자이익 감소로 순이익이 15.5% 줄고 연체율과 고정이하여신비율이 상승했다. 향후 PF 부실자산 정리 등이 예고됐다.

카드

PF 부실 늪에 빠진 캐피탈업계···현대캐피탈만 두 자릿수 성장

현대캐피탈이 부동산PF 부실 여파에도 불구하고 2023년 연간 순이익이 18.2% 증가하며 대형 캐피탈사 중 유일하게 두 자릿수 성장세를 기록했다. 영업외수익 확대와 PF 비중 축소가 주요 원인이며, 다른 주요 캐피탈사들은 부진하거나 성장 폭이 제한적이었다.

금융일반

'건전성 착시'에 가려진 비은행 'PF 청구서'···4대 금융 '밸류업' 발목 잡나

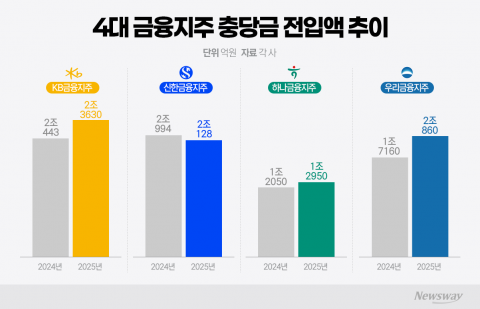

4대 금융지주사가 지난해 은행 이자이익으로 사상 최대 실적을 기록했으나, 비은행 계열사의 부동산 PF 부실로 대손충당금이 급증하며 자본 건전성에 빨간불이 켜졌다. PF 2라운드 진입으로 저축은행·캐피탈 등 실적 타격이 본격화되고, CET1 하락과 함께 주주환원 정책에 부담이 가중되고 있다.

금융일반

iM금융, 작년 당기순익 4439억원···전년比 2배 이상↑

iM금융그룹은 2025년 대손충당금 감소와 자산 건전성 강화에 힘입어 당기순이익(지배주주지분) 4439억원을 기록, 전년 대비 106.6% 증가했다. CET1 비율과 iM뱅크 실적도 개선됐으며, 현금배당 확대 및 자사주 매입·소각 등 주주환원 정책을 강화했다.

금융일반

국내은행 부실채권비율 0.57%···신규부실 줄며 소폭 개선

2023년 3분기 국내은행의 부실채권비율은 0.57%로 전분기 대비 낮아졌으나, 대손충당금적립률은 164.8%로 하락해 손실흡수능력 약화가 우려된다. 신규 부실채권 규모는 줄었고, 기업여신 중심으로 부실이 감소했으나 전년 대비 부실채권비율은 소폭 상승했다. 금융당국은 손실흡수력 확충을 예고했다.

은행

6월 국내은행 부실채권비율 0.59%···충당금적립률 165.5%로 하락

6월 말 기준 국내은행의 부실채권비율은 0.59%로 전분기와 동일하나 전년 대비 상승했으며, 부실채권 잔액은 16조6000억원으로 집계됐다. 2분기 신규 부실채권이 6조4000억원 발생해 기업·중소기업에서 증가세가 뚜렷했다. 대손충당금 잔액은 감소해 적립률이 165.5%로 낮아졌고, 금감원은 금융안정 유지를 위해 부실채권 관리와 대손충당금 적립 강화를 예고했다.

저축은행

저축은행, 1분기 440억 흑자 전환···높아진 연체율은 과제

저축은행업권은 1분기 440억원의 당기순이익을 기록하며 흑자 전환에 성공했지만 연체율은 9%로 최고치를 기록했다. 충당금 감소가 주요 요인이었으나 부동산 PF 부실, 경기 둔화로 건전성 회복은 지연되고 있다. 중앙회는 PF 부실 정리를 위한 공동펀드와 NPL 자회사 설립 계획을 밝혔다.

은행

SC제일은행 1분기 순익 1119억원···전년 대비 174% 증가

SC제일은행이 1분기 순이익 1119억원을 기록하며 전년 대비 174% 증가했다. 이는 지난해 홍콩 H지수 ELS 관련 일회성 비용 인식으로 인한 기저효과 덕분이다. 하지만 영업이익과 이자이익은 감소했다. 고정이하여신비율이 소폭 개선됐으나 연체율은 상승했다.

증권·자산운용사

iM증권, 1분기 순익 274억원···PF 손실 털며 전년 比 흑자전환

iM증권이 강력한 체질 개선과 부동산 PF 관련 위험 요소 해소에 집중한 결과, 올해 1분기 274억원의 순이익을 기록하며 흑자전환에 성공했다. 영업점 통폐합과 리테일 부문 인력 감축 등 경영 효율화로 비용을 절감했고, 대손충당금 감소로 자산 관리 효과를 보았다.