생물보안법·대형수주·호실적에 목표주가 줄상향최고 135만원···"5공장 선수주 물량 기대"

);)

올해 연매출 4조원 돌파가 예상되는 삼성바이오로직스의 지속 성장 가능성에 증권가가 주목하고 있다. 4공장 램프업(가동률 증가) 성공, 대형 수주 계약 및 5공장 선수주 활동 등 올해 삼성바이오로직스가 이뤄낸 성과와 우호적 대외환경이 회사의 기업가치에 긍정적으로 작용할 가능성이 커지고 있어서다.

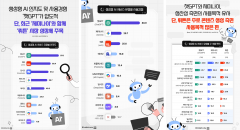

이에 증권사들은 회사의 목표주가를 130만원 이상으로 올려 잡은 상태다. 4일 정유경 신영증권 연구원도 최근 발간한 보고서에서 이같이 밝히며 목표주가를 기존 100만원에서 130만원으로 상향했다. 이날 10시 40분 기준은 101만2000원이다.

삼성바이오로직스는 올 3분기에만 누적 3조원이 넘는 매출 실적을 냈다. 3분기 누적 매출액은 3조2909억원, 영업이익은 6759억원을 기록했다.

이는 4공장의 매출 상승과 자회사인 삼성바이오에피스의 바이오시밀러 제품 판매 확대에 따른 영향이 크다.

회사는 올해 글로벌 제약사와 잇단 위탁생산(CMO) 계약을 체결하며 역대급 수주 성과를 기록 중이다. 현재까지 연 누적 수주 금액은 총 4조3618억원으로, 4조원을 넘어선 것은 올해가 처음이다.

최근에는 아시아 소재 제약사와 1조7028억원(12억4256만 달러) 규모의 초대형 CMO 계약을 체결했다. 작년 전체 수주액인 3조5009억원의 절반에 육박하는 역대 최대 규모 수준이다. 특히 지난 7월 미국 소재 제약사와 1조4600억원(10억6000만 달러) 규모의 계약을 체결한 지 3개월 만의 성과라는 점에서 이목이 쏠린다.

삼성바이오에피스도 바이오시밀러 제품 판매 확대로 매출은 전년 대비 26% 성장한 3303억원, 영업이익은 38% 성장한 679억원을 기록했다. 에피스는 현재 국내에서 9종, 유럽과 미국에서 각각 8종의 바이오시밀러 품목 허가를 받아 글로벌 업계 선도 기업의 입지를 다지고 있다.

삼성바이오로직스는 생물보안법, 항체 위탁생산(CMO) 수요 증가 등 우호적 대외환경을 기반으로 지속 성장을 예고한 상태다. 그 일환으로 회사는 지난달 23일 공정공시를 통해 연매출 가이던스(전망치)를 4조3411억원으로 상향 조정하기도 했다. 지난 1월 첫 가이던스로 10~15% 성장을 제시했으나 4공장 가동률 상승 및 우호적 환율 환경의 영향으로 20%까지 올려 잡은 것이다.

이에 증권가에서는 투자의경 및 목표가 줄상향이 이뤄지고 있다. 지난 1일 기준 15곳의 증권사 리포트들은 전부 '매수(BUY)'투자의견을 제시했으며, 그중 13곳은 기존 대비 목표주가를 상향 조정했다.

특히 신영증권, DS증권 등 일부 증권사들은 삼성바이오로직스 목표 주가를 기존 100만원에서 130만원으로 30% 이상 대폭 상향 조정했고, 미래에셋증권은 목표주가를 135만원으로 유지했다. 한국투자증권도 5.6% 올려 132만원으로 제시했다.

김승민 미래에셋증권 연구원은 "투자의경과 목표주가는 삼성바이오로직스 CDMO(위탁개발생산) 가치 86조원, 에피스 시밀러 비즈니스 가치 9조원을 합산해 산정했다"며 "최근 1조7000억원 대규모 수주에서도 확인할 수 있듯 위탁생산(CMO) 비즈니스는 호황기다. 위탁개발(CDO) 사업도 회복하고 있고, 중장기적으로 생물보안법 수혜도 기대할 수 있다"고 평가했다.

그러며 "추가적인 기업가치 상승은 5공장 완공 후 빠른 램프업을 기대할 수 있는 추가 수주 실적과 6공장 투자계획 등이 있을 것"이라고 전했다.

위해주 한국투자증권 연구원은 "상업용 항체 CMO는 공급자 우위 시장이고 향후 5년 이상 지속될 것"이라며 "삼성바이오로직스가 최근 체결한 대규모 수주 계약은 파트너사가 향후 상업용 CMO 리액터 경쟁이 치열해질 것을 감안해 조기 선점한 것으로 추정된다"고 했다.

그는 "회사가 실적 컨콜에서 생물보안법 발효를 앞두고 CMO 수주 문의가 늘고 있다고 밝힌 만큼 내년 4월 5공장 가동을 앞두고 선수주 물량을 기대해볼만 하다"고 밝혔다.

허혜민 키움증권 연구원도 "최근 대규모 수주 성공을 미루어보아 5공장 수주도 활발히 이뤄지고 있을 것으로 추정된다. 수주 순항으로 6공장 건설이 2025년보다 이른 연내에도 가능할 것으로 기대된다"고 전했다.

현재 건설 중인 5공장은 1~4공장의 최적 사례를 집약한 18만L 규모의 생산공장으로, 내년 4월 가동이 목표다. 완공 시 삼성바이오로직스는 총 78만4000L의 생산능력을 확보하게 된다. 여기에 더해 회사는 오는 2032년까지 6~8공장을 추가로 지어 생산용량을 132만4000L로 확장하는 것을 계획하고 있다.

);)

현재 빅파마를 포함한 여러 고객사들과 ADC 제품 수주에 대한 협의를 진행하고 있는 것으로 알려진다.

미국에서 중국 기업 견제를 목적으로 추진하고 있는 생물보안법은 삼성바이오로직스에 기회가 되고 있다. 경쟁업체인 중국 우시바이오로직스의 입지가 좁아질 경우 삼성바이오의 글로벌 CDMO 수요는 더 높아질 전망이다.

뉴스웨이 유수인 기자

suin@newsway.co.kr

저작권자 © 온라인 경제미디어 뉴스웨이 · 무단 전재 및 재배포 금지

성공, 대형 수주 계약 및 5공장 선수주 활동 등 올해 삼성바이오로직스가 이뤄낸 성과와 우호적 대외환경이 회사의 기업가치에 긍정적으로 작용할 가능성이 커지고 있어서다. 이에 증권사들은 회사의 목표주가를 130만원 이상으로 올려 잡은 상태다. 4일 정유경 신영증권 연', 'https://nimage.newsway.co.kr/photo/2022/06/02/20220602000127_0640.png', 'https%3A%2F%2Fwww.newsway.co.kr%2Fnews%2Fview%3Fud%3D2024110410505484647'));){kind=link}

댓글